Dr. Ing. Manolache Alexandra Marina, ICEADR București

Analiza fluxurilor comerciale și a consumului de fasole la nivel național constituie un demers esențial pentru înțelegerea mecanismelor pieței agroalimentare actuale. Această evaluare urmărește traseul produsului de la producători către intermediari și consumatori, oferind o imagine clară asupra schimburilor comerciale internaționale. Investigarea acestor fluxuri ajută la identificarea gradului de dependență față de piețele externe și la evidențierea eventualelor dezechilibre dintre cererea internă și oferta autohtonă. Datorită conținutului său ridicat de proteine vegetale, fasolea joacă un rol strategic în securitatea alimentară a populației. Modificările înregistrate în consumul acesteia pot indica schimbări profunde în stilul de viață al cetățenilor sau în puterea de cumpărare a consumatorilor.

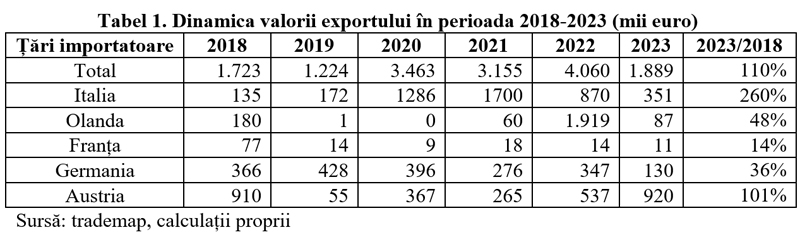

Așa cum reiese din datele centralizate, valoarea totală a exporturilor a înregistrat o creștere de la 1.723 mii euro în 2018 la 1.889 mii euro în 2023. Deși creșterea agregată este de aproximativ 9,6%, se remarcă o volatilitate anuală semnificativă. Italia se confirmă ca o piață strategică, înregistrând o ascensiune de 160%, ceea ce sugerează o orientare a producătorilor români către destinații unde calitatea produsului este valorificată superior.

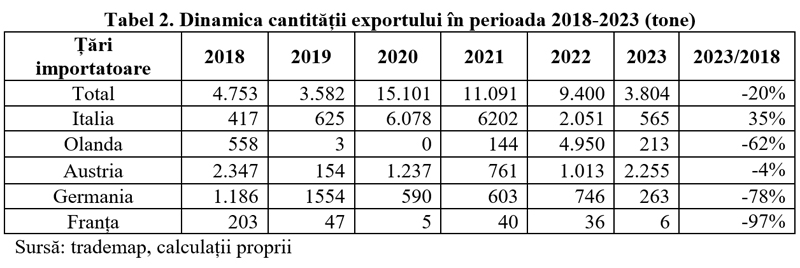

În contrast cu valoarea financiară, cantitatea totală exportată a scăzut cu 20% (de la 4.753 tone la 3.804 tone). Această tendință indică o vulnerabilitate a volumelor de producție internă, cauzată probabil de factori climatici sau de reducerea suprafețelor cultivate. Totuși, scăderea cantitativă a fost parțial atenuată de evoluția prețurilor unitare. Olanda constituie excepția majoră în dinamica exportului de fasole. În anul 2022, valoarea exporturilor către această țară a atins un vârf de 1.919 mii euro pentru o cantitate de 4.950 tone, cifră urmată însă de o prăbușire bruscă în 2023. Această evoluție atipică indică fie existența unui contract spot de mare anvergură, fie o livrare masivă conjuncturală care nu a beneficiat de continuitate, subliniind caracterul ocazional al unor fluxuri comerciale pe piețele secundare.

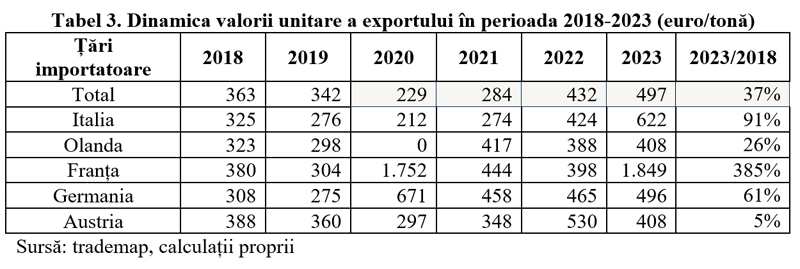

Tabelul 3 arată evoluția valorii unitare a exportului de fasole în perioada 2018–2023, pentru principalele țări europene. Valoarea unitară medie a exporturilor a crescut de la 363 euro/tonă în 2018 la 497 euro/tonă în 2023, ceea ce reprezintă o majorare de 37%. Exporturile românești de fasole devin mai profitabile, în special în țările cu cerere ridicată pentru produse de calitate superioară.

Se observă o creștere robustă a valorii unitare, de 91% în cazul Italiei (ajungând la 622 euro/tonă) și de 61% în Germania (496 euro/tonă). Această evoluție sugerează o mai bună poziționare a produsului românesc pe aceste piețe și o aliniere la tendințele inflaționiste ale prețurilor externe.

Un caz excepțional este reprezentat de Franța, unde valoarea unitară a atins pragul de 1.849 euro/tonă în 2023, marcând o creștere de 385% față de 2018. Acest nivel de preț, considerabil mai mare decât media europeană, indică faptul că exporturile către Franța nu vizează consumul de masă, ci segmente specializate, cum ar fi fasolea ecologică (bio), varietăți premium sau fasole destinată însămânțării.

Piața din Austria în schimb, manifestă cea mai mare stabilitate, valoarea unitară crescând moderat cu doar 5% în intervalul analizat, ceea ce indică relații comerciale consolidate și contracte pe termen lung, mai puțin expuse fluctuațiilor bruște de preț.

Creșterea generalizată a valorii unitare demonstrează că, deși volumele exportate pot fluctua, eficiența economică a fiecărei tone vândute la extern s-a îmbunătățit semnificativ, România reușind să capteze o valoare adăugată mai mare per unitate de produs.

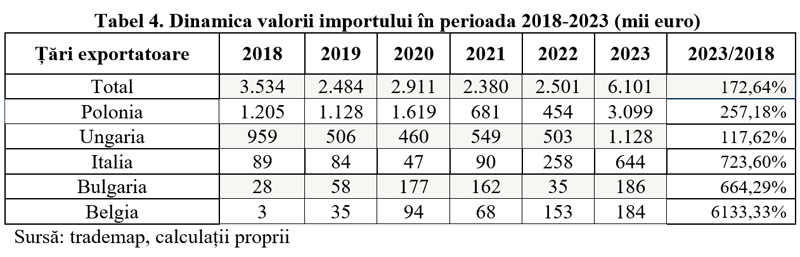

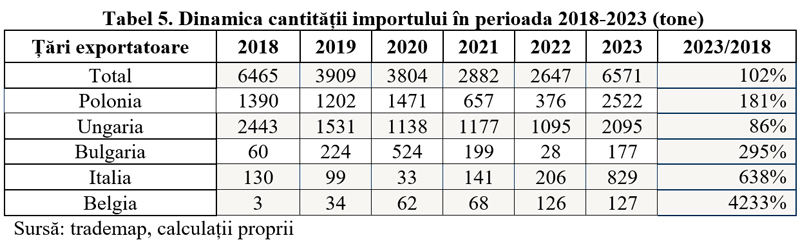

Tabelul 4 evidențiază o transformare structurală a aprovizionării pieței naționale în perioada 2018–2023. Valoarea totală a importurilor a crescut de la 3.534 mii euro la 6.101 mii euro, marcând o ascensiune de 72,64%. Această evoluție indică o dependență tot mai pronunțată față de furnizorii externi pentru a acoperi consumul intern de fasole. Astfe, Polonia își consolidează poziția de principal furnizor, cu o creștere a valorii de peste 2,5 ori (+157,18%). Saltul spectaculos înregistrat în anul 2023 (3.099 mii euro) sugerează că Polonia a preluat mare parte din cererea neacoperită de producția internă, beneficiind de prețuri competitive și lanțuri logistice eficiente. Italia și Bulgaria prezintă dinamici remarcabile, cu creșteri de 623,60% (Italia) și 564,29% (Bulgaria). Aceste cifre indică o reorientare a fluxurilor de aprovizionare către piața balcanică și cea mediteraneană, posibil datorită proximității (în cazul Bulgariei) sau a importului de varietăți de fasole cu valoare adăugată mai mare, preferate de consumatorii urbani. Ascensiunea spectaculoasă a importurilor din Belgia, de peste 60 de ori în intervalul analizat, reflectă o diversificare a pieței locale către produse cu valoare adăugată ridicată, precum fasolea ecologică sau procesată, Belgia servind drept principal hub logistic pentru segmentul premium din Europa de Vest. Ungaria prezintă o evoluție constantă, cu o dublare a valorii în 2023 față de minimele din 2020, confirmând rolul său de partener comercial tradițional și stabil.

În ceea ce privește dinamica cantitativă a importurilor, datele relevă o evoluție stabilă pe termen lung, dar extrem de volatilă în intervalul analizat. Volumul total a înregistrat o creștere marginală de 1,6% (de la 6.465 tone în 2018 la 6.571 tone în 2023), însă acest indicator maschează o scădere severă în perioada intermediară (2019–2022), urmată de o redresare bruscă în ultimul an. Se observă că Polonia și-a consolidat statutul de furnizor principal, livrările crescând cu 81% față de anul de bază, atingând un maxim de 2.522 tone în 2023, în timp ce Italia prezintă cea mai agresivă expansiune a volumelor livrate către piața românească, cu o creștere de 538% (de la 130 tone la 829 tone), cea mai mare parte a acestui avans fiind realizată în ultimul an.

Ungaria rămâne un partener constant, deși volumul său a scăzut ușor comparativ cu 2018 (-14%), fasolea este o cultură extrem de sensibilă la stresul hidric. În anii secetoși, producția internă a României scade drastic, ceea ce forțează operatorii comerciali să caute volume rapide pe piețele vecine. Fiind o piață de proximitate, Bulgaria este prima opțiune pentru acoperirea rapidă a deficitului de producție din sudul României. Creșterea volumelor din Bulgaria coincide adesea cu perioadele de secetă severă din Bărăgan sau Dobrogea.

Spre deosebire de contractele la termen (futures), contractele spot se încheie pentru livrare imediată, la prețul zilei. Creșterile bruște, de tip „explozie”, sugerează că importatorii români nu au avut relații comerciale constante cu Belgia și Italia, ci au apelat la ele prin contracte spot atunci când stocurile din Polonia sau Ungaria au devenit insuficiente sau prea scumpe.

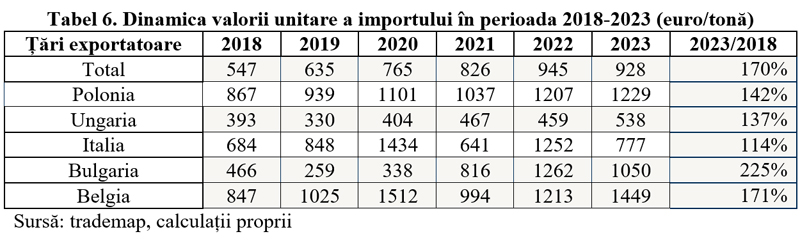

Tabelul 6 oferă o imagine clară asupra modului în care s-au scumpit achizițiile de fasole ale României, evidențiind o presiune inflaționistă constantă pe tot parcursul intervalului 2018–2023. Analiza valorii unitare a importurilor scoate în evidență o creștere generalizată a prețului pe tonă, indicatorul mediu total evoluând de la 547 euro/tonă în 2018 la 928 euro/tonă în 2023. Această majorare de 70%, confirmă faptul că România nu doar că importă cantități mai mari în perioadele de criză, dar le achiziționează la prețuri din ce în ce mai ridicate. Polonia și Belgia furnizează fasole la cele mai ridicate prețuri unitare (peste 1.200, respectiv 1.400 euro/tonă). În cazul Poloniei, creșterea constantă susține rolul său de furnizor principal de calitate, în timp ce prețul ridicat din Belgia validează ipoteza produselor procesate sau ambalate, cu valoare adăugată mare, destinate segmentului de retail premium. Bulgaria înregistrează cea mai agresivă creștere a valorii unitare (+125%). Saltul de la 466 euro în 2018 la un vârf de 1.262 euro în 2022 sugerează o dependență critică: în anii secetoși, cu producție internă slabă, importatorii români sunt nevoiți să accepte prețuri de oportunitate (contracte spot) mult mai mari pentru a asigura necesarul imediat din proximitate. Oscilațiile bruște ale Italiei (cu un vârf de 1.434 euro în 2020 și o revenire la 777 euro în 2023) indică o structură mixtă a importurilor, ce variază între materie primă brută și produse ambalate, în funcție de disponibilitatea stocurilor europene. Ungaria rămâne sursa cea mai accesibilă, cu un preț de 538 euro/tonă în 2023. Totuși, chiar și în acest caz, se observă o creștere de 37%, reflectând tendința inflaționistă regională.

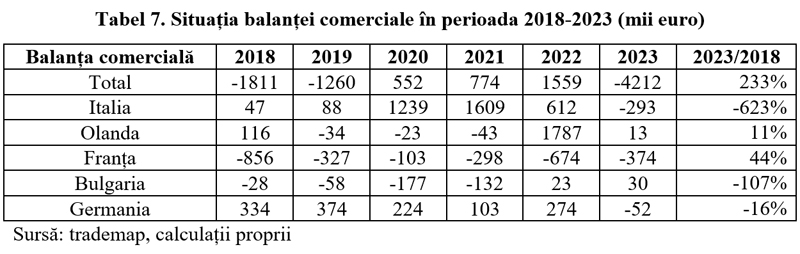

Datele prezentate evidențiază o evoluție extrem de fluctuantă și o deteriorare structurală a balanței comerciale în perioada 2018–2023. Rezultatul total s-a modificat dramatic, trecând de la un deficit de -1.811 mii euro în 2018 la un nivel record de -4.212 mii euro în 2023. Această evoluție reprezintă o adâncire a deficitului cu peste 133% față de anul de bază, indică o dependență acută de importuri în ultimul an al intervalului analizat.

Bulgaria constituie excepția pozitivă în contextul regional. Deși balanța comercială a fost negativă în cea mai mare parte a perioadei, deficitul a fost recuperat treptat, atingând un excedent de 30 mii euro în 2023. Aceasta sugerează o consolidare a exporturilor românești pe piața vecină. Relația comercială cu Germania a suferit o degradare constantă, balanța scăzând de la un excedent confortabil de 334 mii euro în 2018 la un deficit de -52 mii euro în 2023. Această inversare a soldului comercial reprezintă o scădere de aproximativ 116% a competitivității pe această piață. Deși a susținut excedente majore în anii intermediari (atingând un vârf de 1.609 mii euro în 2021), anul 2023 a marcat o trecere bruscă în teritoriu negativ (-293 mii euro), confirmând volatilitatea fluxurilor comerciale cu Italia. Se observă că dinamica valorică a exporturilor este marcată de fluctuații anuale considerabile, fiind influențată de variațiile producției interne și de volatilitatea cererii externe. Deși prețurile unitare ridicate au susținut valoarea totală a exporturilor în anumite perioade, acestea nu au putut compensa prăbușirea cantitativă în anii cu randamente agricole scăzute. Evoluția cantităților exportate reflectă o sensibilitate ridicată la factorii climatici (precum seceta) și la lipsa unei infrastructuri de irigații performante. Această variabilitate subminează capacitatea României de a fi un furnizor predictibil pe piața europeană. Tendința generală de creștere a valorii unitare sugerează o adaptare la inflația globală și la costurile de producție, însă decalajul față de prețul importurilor rămâne critic. România continuă să exporte materie primă la prețuri relativ mici și să importe produse cu valoare adăugată mare (fasole ambalată sau procesată).

În concluzie, Analiza indică faptul că, în ciuda unor perioade de excedent temporar (2020–2022), sectorul fasolei se confruntă cu un dezechilibru comercial profund. Consolidarea poziției pe piața externă și reducerea deficitului de -4,2 milioane euro depind în mod direct de creșterea stabilității producției interne și de investițiile în facilități autohtone de procesare și ambalare.